feb 23, 2024 | BTW, Inkomstenbelasting, Personenbelasting

België ondergaat in 2024 een reeks belangrijke fiscale veranderingen die zowel particulieren als bedrijven zullen beïnvloeden. Hieronder bespreek ik enkele van de meest opvallende wijzigingen.

1. Aanpassingen in aangiftetermijnen

Voor de personenbelasting via Tax-on-web geldt nu 15 juli voor niet-complexe aangiften en 16 oktober voor complexe aangiften. Voor vennootschapsbelasting of rechtspersonenbelasting is de uiterste indieningsdatum de laatste dag van de zevende maand na het afsluiten van het boekjaar. Indien het boekjaar eindigt op 31 december (of tot eind februari) is de indieningstermijn langer, namelijk 30 september van het aanslagjaar.

2. Nieuwe bijlageverplichting voor huur en zakelijke gebruiksrechten

Vanaf aanslagjaar 2024 is er een nieuwe bijlageverplichting wanneer huur als beroepskost wordt ingebracht. Dit geldt ook voor zakelijke gebruiksrechten. De verplichte gegevens moeten via een modelformulier bij de belastingaangifte worden gevoegd.

3. Wijzigingen in auteursrechten

Het fiscaal regime voor auteursrechten is in 2023 al aangepast en heeft ook in 2024 financiële beperkingen. Zo is er een plafond op de auteursrechtenvergoeding en mogen deze vergoedingen niet meer dan 40% van de totale verloning van een opdrachtgever bedragen. Vanaf 2025 daalt dit percentage verder naar 30%.

4. Uitbreiding van de kaaimantaks

In 2024 wordt het toepassingsgebied van de kaaimantaks uitgebreid, wat belangrijke gevolgen kan hebben voor Belgen met buitenlandse juridische structuren, zoals een vastgoedvennootschap in Frankrijk of een Nederlandse stichting administratiekantoor.

5. Modernisering van het geregistreerd kassasysteem

Er wordt een modernisering doorgevoerd in het geregistreerd kassasysteem, wat de uitbreiding naar andere sectoren dan de horeca en de invoering van realtime rapportering via een fiscale data module omvat.

6. Verhoging van registratierechten op erfpacht en opstal

Vanaf 2024 verhoogt het registratierecht op contracten voor erfpacht en opstal van 2% naar 5%.

7. Aanpassingen in btw en verlaagd btw-tarief warmtepompen

Het btw-tarief van 6% op afbraak en heropbouw is vanaf 2024 van toepassing in het hele land, met specifieke strenge voorwaarden. Ook is er een verlenging van het verlaagde btw-tarief voor de levering met installatie van warmtepompen tot eind 2024.

8. Nieuwe meldingsplicht voor aftrekmethode algemeen verhoudingsgetal

Gemengde belastingplichtigen die de aftrekmethode van het algemeen verhoudingsgetal gebruiken en dit toepasten op 31 december 2023, moeten vanaf 2024 de verhoudingsgetallen aan de belastingadministratie rapporteren via het formulier e604B.

Deze veranderingen tonen aan hoe belangrijk het is voor zowel particulieren als bedrijven om op de hoogte te blijven van de fiscale wetgeving en tijdig te plannen voor deze aanpassingen. Voor gedetailleerde informatie en specifiek advies is het raadzaam om contact op te nemen met ons.

feb 22, 2024 | BTW, EU-wetgeving

Elektronische facturatie, ook wel bekend als e-invoicing, wordt de standaard. De wet is ondertussen begin 2024 goedgekeurd en e-invoicing wordt dus verplicht.

1. Wat is elektronische facturatie of e-invoicing?

Elektronische facturatie, in tegenstelling tot het simpelweg mailen van PDF-facturen, omvat het gebruik van XML-bestanden in het gestructureerde UBL-formaat. Deze technische specificaties maken automatische verwerking mogelijk door de meeste boekhoudsoftware, wat resulteert in efficiëntie en minimale handmatige interventie.

2. Wat zijn de voordelen van e-facturen?

- Snelle creatie en verzending van facturen.

- Tot 75% kostenbesparing in vergelijking met papieren facturatie.

- Snellere betaling van facturen.

- Vermindering van menselijke fouten.

- Onmiddellijke verwerking van inkomende en uitgaande facturen, waardoor de boekhouding altijd up-to-date is en een betrouwbaar instrument wordt voor het meten van de financiële gezondheid van een onderneming.

3. Wat zegt de wet vandaag over e-invoicing?

- De Europese Commissie werkt aan een wetsvoorstel genaamd VAT in the Digital Age (ViDA) dat e-invoicing voor B2B-transacties verplicht stelt.

- Tegen 2024 mogen Europese lidstaten e-invoicing verplichten zonder goedkeuring van het Europees Parlement, zoals al gebeurt in Polen en Italië.

- Tegen 2028 moet e-invoicing de norm zijn binnen de EU, inclusief digitale rapportage van transactionele data.

- In België is wetgeving goedgekeurd voor de verplichte invoering van e-invoicing vanaf 1 januari 2026, met gebruik van het Europese PEPPOL-netwerk.

4. Wat heb ik nodig om elektronisch te factureren?

Om elektronisch te factureren heb je typisch nodig:

- Een ERP-pakket of facturatietool die UBL- of XML-facturen ondersteunt.

- Toegang tot het PEPPOL-netwerk voor verzending en ontvangst van elektronische facturen.

5. Hoe kan ik me optimaal voorbereiden?

Zo vroeg mogelijk beginnen met de implementatie en de elektronische facturatie en uw leveranciers ook aanmoedigen om over te stappen op elektronische facturatie.

feb 13, 2023 | BTW, Inkomstenbelasting

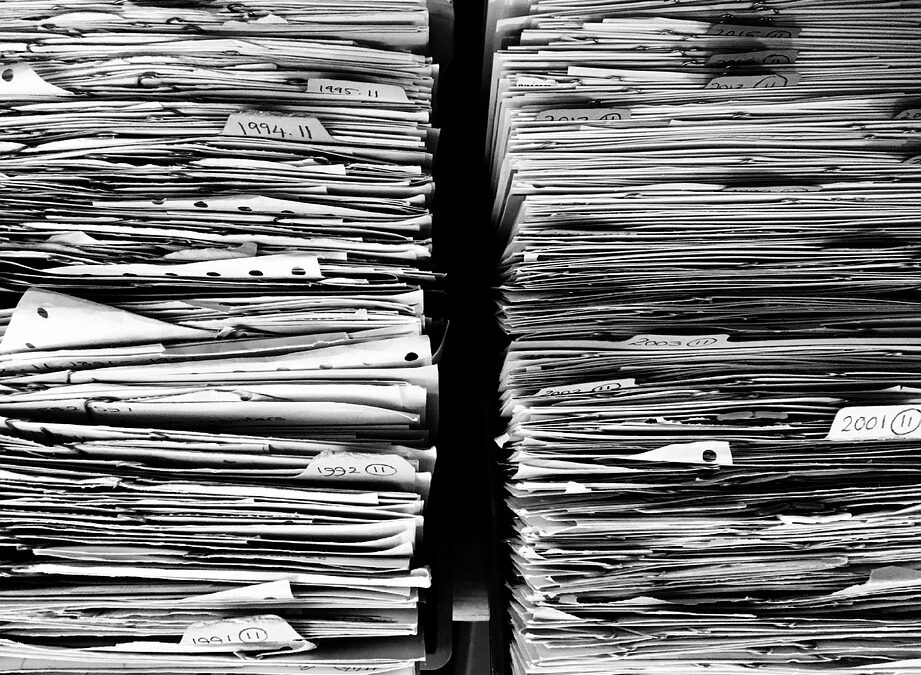

De wettelijke bewaartermijn van uw boekhoudstukken is sinds 20.11.2022 verlengd van zeven naar tien jaar. Wanneer kan je nu werkelijk uw papieren verticaal klasseren?

Welke documenten?

Het gaat om wettelijk verplichte boekhoudkundige stukken. Denk daarbij aan uw jaarrekening, facturen, grootboek, bankuittreksels, inventaris, enz. maar ook aan contracten, leveringsbons, bestelbonnen, professionele agenda’s, briefwisseling en e-mails, enz.

Hoe lang bewaren?

Tot voor kort moest u deze 7 jaar bewaren. Recentelijk werd de bewaartermijn verlengd tot 10 jaar (wet van 20.11.2022, BS 30.11.2022).

Deze termijn geldt zowel voor de BTW als voor de inkomstenbelastingen.

Vanaf wanneer telt de 10-jarige termijn?

De termijn geldt ten vroegste voor de boekjaren verbonden aan aanslagjaar 2023 en daarna. Als uw boekjaar gelijkloopt met het kalenderjaar (01.01.2022 – 31.12.2022) dan is dat dus vanaf het jaar 2022.

Voor de BTW is dat voor de facturen die opeisbaar zijn vanaf 1 januari 2023. Voor boekjaren verbonden met aanslagjaar 2022 (of vroeger) blijft de bewaartermijn dus nog zeven jaar.

Hoe bereken je de bewaartermijn?

Voor de vennootschapsbelasting moet u de zeven dan wel tien jaar berekenen vanaf het jaar of boekjaar volgend op de afsluiting van het boekjaar. Voor de Btw is dat vanaf 1 januari van het jaar volgend op de datum van de uitreiking van de facturen of de sluiting van het boekjaar. Kortom, u moet de termijn het best altijd berekenen vanaf 1 januari van het jaar volgend op de afsluiting van uw boekjaar. De stukken van boekjaar (kalenderjaar) 2022 (AJ. 2023) moet u minstens tot eind 2032 bewaren, de stukken m.b.t. boekjaar (kalenderjaar) 2021 (AJ. 2022) minstens tot eind 2028.

Welke stukken mag ik begin 2023 dan weggooien?

Eind 2022 verstrijkt de zevenjarige bewaartermijn voor boekjaar (kalenderjaar) 2015. Begin 2023 mag u dus die stukken van het boekjaar 2015 weggooien.

Sommige stukken langer bijhouden?

- Investeringen: deze dien je te bewaren tot 7 of respectievelijk 10 jaar na het laatste jaar waar je afgeschreven hebt.

- Onroerende goederen: alle stukken waarbij u de btw afgetrokken heeft, moet u 15 of 25 jaar (optie tot verhuren met btw) bijhouden. Die btw kan gedurende 15 jaar en sinds 1 januari 2019 ook 25 jaar herzien worden

- Fiscaal overgedragen verliezen: als je overgedragen verliezen aftrekt moet je de boekhouding van het jaar waarin dat verlies zich voordeed bijhouden. Bij een controle dien je dit verlies te kunnen bewijzen.

mei 23, 2022 | BTW

Heeft u een appartement, een woning aan zee, chalet in de Ardennen of overweegt u om een B&B te beginnen? Welke fiscale regels spelen er en wat indien er gebruik gemaakt wordt van een online platform zoals airbnb?

Verhuur zonder diensten

De verhuur van de ruimte (opsplitsing 60%) zelf is een onroerend inkomen. Als de huurders particulieren zijn dan is de werkelijke huur niet belastbaar maar enkel het geïndexeerd kadastraal inkomen (KI) x 1,4. De belasting hierop zal aan het progressief tarief zijn.

De verhuur van de meubels (opsplitsing 40%) is een divers inkomen. Na aftrek van een kostenforfait van 50% wordt dat inkomen nog belast tegen 30%. Bij een globale huurprijs wordt 40% van die huurprijs geacht betrekking te hebben op de meubels en 60% op het onroerend gedeelte.

In het contract kan er zelf een opsplitsing voorzien worden.

De loutere passieve verhuur van enkele appartementen of panden is in principe vrijgesteld van BTW. Gaat het echter om een verhuur waarbij er ook bepaalde diensten geleverd worden, dan gaat het niet meer om een vrijgestelde onroerende verhuur, maar om een ‘hoteldienst’ met btw.

Indien het gaat om een hoteldienst (zie verder), dan dient er in principe 6% btw aangerekend te worden en dienen er b-aangiftes ingediend te worden.

Soms probeert de fiscus de passieve huurinkomsten als een beroepsinkomen te belasten. De loutere passieve verhuur van enkele appartementen of panden is in principe vrijgesteld van BTW.

B&B

In het geval van een B&B verhuurt u niet alleen de ruimte en de meubels, maar verstrekt u ook bijkomende diensten. Er wordt ontbijt voorzien, stelt beddengoed en badkamergerief ter beschikking en/of maakt tijdens het verblijf de kamers ook schoon. De terbeschikkingstelling van fietsen wordt ook als een bijkomende dienst aanzien. De inkomsten uit die bijkomende diensten na aftrek van de werkelijke kosten ervan, zijn belastbaar als diverse inkomsten tegen het tarief van 33%.

Daarentegen kan de exploitatie van een B&B wel degelijk een beroepswerkzaamheid zijn waardoor alle inkomsten belastbaar zijn als beroepsinkomsten. Alle werkelijke kosten alsook deze van het onroerend goed zijn dan ook wel aftrekbaar.

In bovenstaand geval is het verschaffen van gemeubelde logies, met name gemeubelde kamers plus het verstrekken van ten minsten één bijkomende dienst in principe onderworpen aan de BTW. Het tarief is dan 6%. De BTW op de diensten en goederen die voor de B&B gebruikt wordt kan dan ook uiteraard gerecupereerd worden.

Wat met een online platform?

Onlineplatformen (zoals AirBNB) voor de verhuur van kamers en of vakantiewoningen zijn verplicht om elk jaar uiterlijk tegen 31 maart zowel u als de fiscus te informeren. Dit betekent dat de belastingcontroleur wel degelijk een overzicht ontvangt van alle inkomsten die u het jaar voorzien via het platform verkregen heeft.

Is het niet zo dat de inkomsten uit online platformen onder de speciale regeling voor deeleconomie belast worden? Ja dat wel, maar enkel voor de erkende platformen en ook met een plafondbedrag (6.540 EUR op jaarbasis). AirBNB en booking.com behoren echter niet tot zo een erkend platform.

Kan er ontsnapt worden aan de btw-plicht door als kleine onderneming te registreren?

Tot en met 31/12/2021 kon er ontsnapt worden aan de verplichting om btw aan te rekenen als u op jaarbasis niet meer dan 25.000 EUR inkomsten behaalde uit een dergelijke verhuur (zogenaamde kleine ondernemingsregel)

Sinds 01/01/2022 is die regeling afgeschaft voor hoteldiensten. Voortaan dient u dus btw aan te rekenen en door te storten, ook al bedragen uw huurinkomsten minder dan 25.000 EUR (art. 56bis, §3, 6° W. BTW).

Wat wijzigt er dan concreet vanaf 01/07/2022?

Er zal sneller sprake zijn van een hoteldienst met BTW. Vanaf 01/07/2022 valt een gemeubelde verhuur van korte duur (lees: minder dan 3 maanden) zo goed als altijd onder de BTW (art. 44 §3, 2°, a W.BTW).

Eén extra dienst volstaat dus en het gaat onder meer over volgende diensten:

- het instaan voor het fysieke onthaal van de gasten;

- de terbeschikkingstelling van huishoudlinnen (en, voor verblijven van maar dan één week, de vervanging ervan tenminste eenmaal per week); OF

- het dagelijks verschaffen van een ontbijt